ใครที่กำลังคิดว่าการออมเงินเป็นเรื่องย๊ากยากเพราะตั้งใจออมเงินทีไรต้องมาพ่ายแพ้กับยิ่งยั่วยุรอบตัวจนทำให้เงินออมหมดไปทุกที ในขณะที่บางคนคิดว่าไม่ต้องออมเงินเพราะตัวเองมีงานมั่นคง เงินเข้ามาเรื่อยๆ ไม่จำเป็นต้องเก็บเงินก็ได้ ถ้าใช้ชีวิตประมาทแบบนี้ ช่วงโค้งสุดท้ายของชีวิตจะต้องลำบากแน่นอน

ถ้ายังนึกภาพไม่ออกว่ามันลำบากมากอย่างไร เรามีวิธีทดสอบง่ายๆ ด้วยการออกไปทำงานหรือออกไปทำธุระนอกบ้านแล้วไม่ต้องพกเงินติดตัวไปด้วย ลองใช้ชีวิตนอกบ้านแบบไม่มีเงินสัก 1 วัน เราทนได้หรือไม่ ถ้าต้องเดินไปทำงานเพราะไม่มีเงินค่ารถ กินน้ำเปล่าที่ออฟฟิศเพราะไม่มีเงินซื้อข้าวทาน

ประสบการณ์ไม่พกเงินออกจากบ้านนี้เป็นการจำลองชีวิตจริงหลังเกษียณ ในวันที่ไม่มีรายได้ ไม่มีเงินออมเก็บไว้เลย ชีวิตของเราจะอยู่อย่างแร้งแค้นมากๆ ถ้าไม่อยากให้อนาคตมืดมนเพราะไม่มีเงินใช้ เราควรเก็บออมเงินตั้งแต่ตอนนี้ ในวันที่ยังมีเรี่ยวแรงทำงานกันนะจ๊ะ

บทความ “อย่าหยุดอยู่แค่ออม แต่จงไปต่อด้วยการลงทุน” เป็นบันทึกการเดินทางเรื่องการออมเงินของแอดมินเพจอภินิหารเงินออม ตั้งแต่เริ่มหยอดกระปุกออมสินไปจนถึงการนำเงินไปลงทุนที่กองทุนรวม คิดว่าน่าจะเป็นแรงฮึดให้กับใครหลายๆคนให้เริ่มออมเงินได้นะจ๊ะ พร้อมแล้วลุยเลยยยยยย

จุดเริ่มต้นการออมเงินในกระปุกออมสิน

ถ้าเพจอภินิหารเงินออมแนะนำเรื่องการออมเงินเฉยๆ มันก็ธรรมดาไป เราคิดว่ามันต้องมีอะไรที่แปลกมากกว่านี้ ระหว่างนั้นก็มีแฟนเพจหลายคนพิมพ์มาบอกว่าเศร้าใจที่หาเพื่อนร่วมอุดมการณ์ออมเงินไม่ได้ อืม…..นั่นซิ แล้วจะทำยังไงให้แฟนเพจมีเพื่อนออมเงินล่ะ

เฮ้ย!! นี่ไงไอเดียใหม่ “ทำไมเราไม่ออมเงินไปพร้อมกับแฟนเพจล่ะ” ทุกครั้งที่โพสต์ไอเดียเงิน เราก็ออมเงินไปด้วย พอถึงสิ้นเดือนเราจะมาเปิดนับเงินในกระปุกออมสินพร้อมกัน จากเงินออมหลักร้อยที่ได้เป็นกำลังใจเล็กๆที่อยากจะทำให้เราออมเงินได้มากขึ้น ส่วนเงินออมนั้นแฟนเพจจะเอาไปทำอะไรต่อไป ก็ขึ้นอยู่กับเป้าหมายของแต่ละคนเลยจ้า

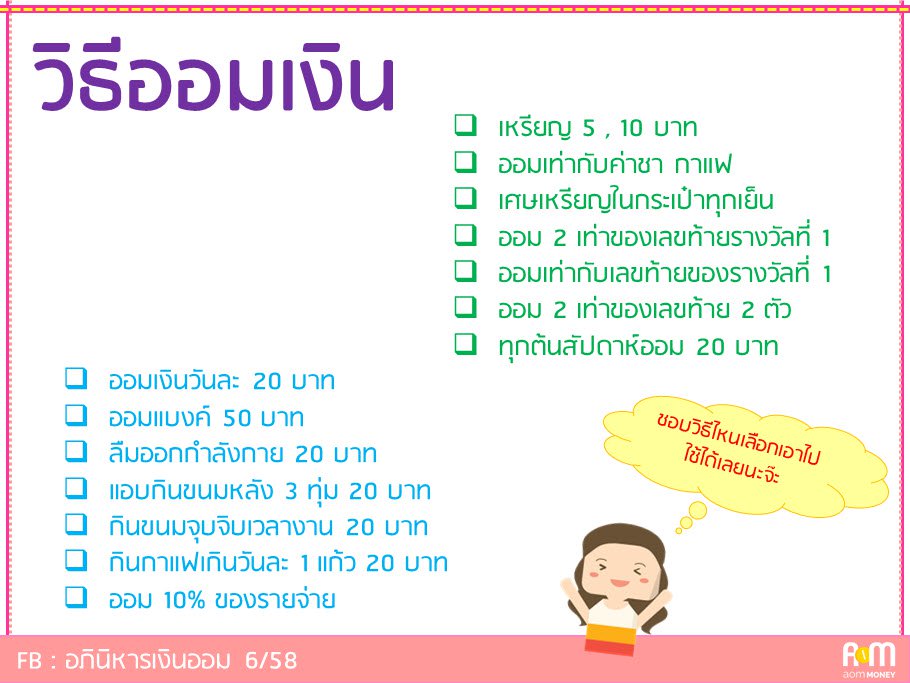

ไอเดียออมเงิน

เราคิดว่าถ้าทำให้การออมเงินมันสนุก คนน่าจะหันมาเริ่มออมเงินกันมากขึ้น เริ่มจากแต่ละเดือนเราก็จะมีธีมการออมเงินหลายๆแบบมาให้ดู มีทั้งหยอดกระปุกออมสินหรือตัดเงินฝากอัตโนมัติ แฟนเพจจะทำตามทั้งหมดหรือว่าเลือกเฉพาะบางข้อมาไปปรับใช้ให้เหมาะกับสไตล์ตัวเองนะจ๊ะ

ผลงานการออมเงิน

เศษเงินหลักร้อยที่เราเก็บสะสมในแต่ละเดือน เมื่อรวมกันเป็นปีก็เป็นหลักพัน หลักหมื่นได้เลยนะจ๊ะ แอดมินเริ่มออมเงินเป็นเพื่อนแฟนเพจตั้งแต่เดือน มิ.ย. 58 ถึงตอนนี้ปี 60 ก็เป็นเวลาประมาณเกือบ 2 ปีแล้ว ขอสารภาพว่าแอดมินก็ไม่คิดว่าตัวเองจะทำได้ยาวนานขนาดนี้ พอทำแล้วติดใจและสนุกที่จะทำต่อไปเรื่อยๆ อ่อ!! เมื่อออมเงินได้แล้วก็ต้องไปให้สุดทาง ด้วยการนำเงินออมไปลงทุน เพราะอะไร เราไปดูต่อกันเลยจ้า ^^

ที่มา : อัลบั้มภาพ “ออมเงินง๊าย ง่าย” ปี 2559

แชร์ประสบการณ์ลงทุน

เกือบ 2 ปีที่หยอดเงินในกระปุกออมสิน เราเลือกที่จะทำให้เติบโตได้ด้วยกองทุนรวม (เรามีเป้าหมายลดหย่อนภาษีก็เลยซื้อกองทุนรวมที่ใช้ลดหย่อนภาษีได้) ผลตอบแทนของกองทุนรวมนี้ย้อนหลัง 3 ปีเฉลี่ยอยู่ที่ 5% กว่าๆ ถ้าหักเงินเฟ้อ 3% เราจะได้รับผลตอบแทนจริงๆแค่ 2% เท่านั้น มาดูกันว่าตั้งแต่วันที่ซื้อปี 2558 จนถึงปัจจุบัน ราคาขึ้นลงอย่างไรบ้าง แล้วปีต่อๆไปเราจะคอยอัพเดทผลตอบแทนในบทความนี้เรื่อยๆนะจ๊ะ

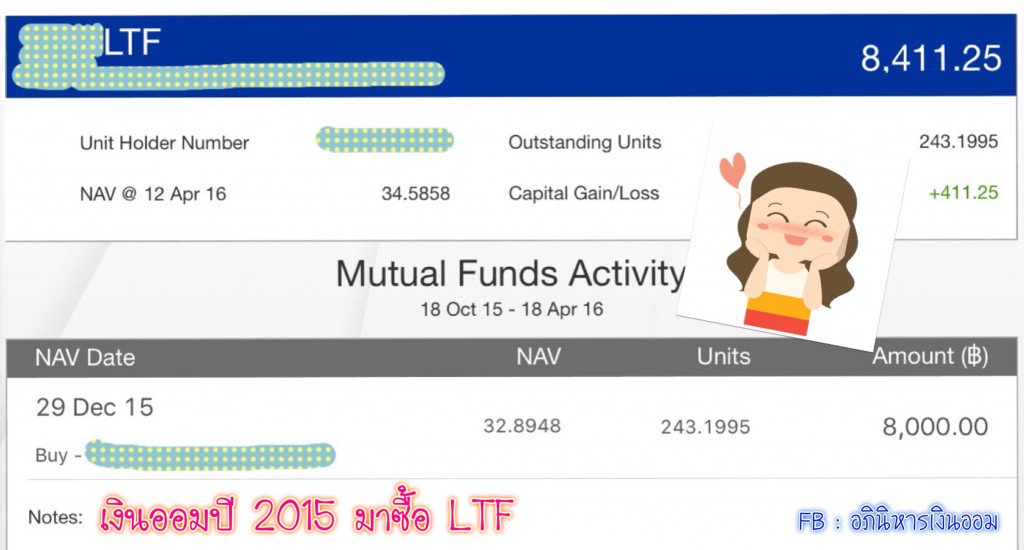

- ปี 2558 ระยะเวลา 7 เดือนตั้งแต่ มิ.ย. – ธ.ค. 58 เราหยอดกระปุกออมสินได้ 7,545 บาท ก็เติมเงินเข้าไปนิดหน่อยให้เป็นเลขกลมๆ 8,000 บาทไปซื้อ LTF เก็บไว้ลดหย่อนภาษี ก้อนนี้ซื้อปี 2558 อีก 5 ปี ขายได้คือปี 2562 (เมื่อถึงวันครบกำหนด ถ้าผลตอบแทนดีก็เก็บไว้ยาวๆก็ได้)

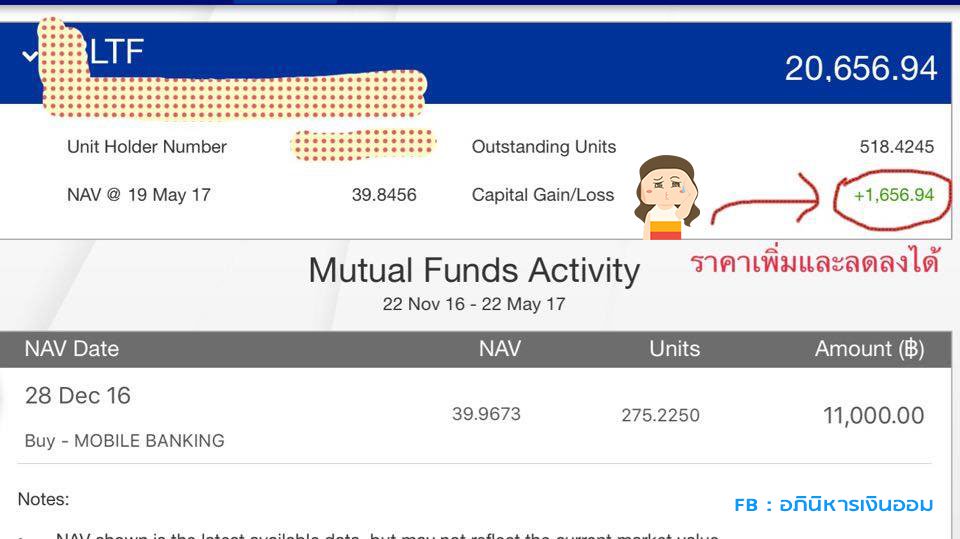

- ปี 2559 แบ่งเงินออกเป็น 2 ส่วน คือ ซื้อสลากออมสินจำนวน 1,000 บาทและซื้อ LTF จำนวน 11,000 บาท เพื่อลดหย่อนภาษี (ซื้อ LTF กองเดิม) ก้อนนี้ซื้อปี 2559 อีก 7 ปี ขายได้คือปี 2565 จากภาพนี้เราจะเห็นตัวเลขสีเขียวๆเป็นกำไร 2,385.27 บาท

- ผลตอบแทนนั้นก็เหมือนมนุษย์เมนที่มีอารมณ์แปรปรวนตลอดเวลา บางครั้งได้กำไรหรือลดลงจนติดลบก็ได้ จากภาพข้างล่างนี้ ตอนที่เขียนบทความนี้กำไรลดลงจาก 2,385.27 บาทเหลือ 1,656.94 บาท อนาคตอาจจะมากหรือน้อยกว่านี้ก็ได้ นี่เองที่เรียกว่า “ความเสี่ยงสูง” เพราะราคาผันผวน ขึ้นๆลงๆตลอดเวลา

ทำไมต้องนำเงินออมไปลงทุน

หลังจากเปิดนับเงินในกระปุกออมสินแล้ว แฟนเพจจะนำเงินออมไปทำอะไรก็แล้วแต่เป้าหมายของแต่ละคนเลยนะจ๊ะ เช่น เอาไปจ่ายหนี้บัตรเครดิต , จ่ายคืนหนี้ กยศ. , บริจาค , ซื้อกองทุนรวม , ซื้อทองคำ , เอาไปเริ่มต้นทำธุรกิจเล็กๆ , ค่าเทอมลูก ฯลฯ แต่สำหรับคนที่ไม่รู้ว่าจะนำเงินออมไปเก็บไว้ที่ไหน ไม่ควรให้เงินแช่แข็งไว้ในกระปุกออมสินนะจ๊ะ มันไม่ปลอดภัยเพราะเราอาจจะแคะไปใช้เมื่อไหร่ก็ได้ ที่สำคัญถูก “เงินเฟ้อ” ศัตรตัวฉกาจรุมทำร้าย ทำให้มูลค่าเงินของเราลดลงด้วย

ความโหดร้ายของเงินเฟ้อจะเป็นอย่างไรดูได้ที่ภาพข้างล่างนี้ เป็นเรื่องของคุณยายขายผัดไทตั้งแต่ปี 2510 ในราคาจานละ 50 สตางค์ ปัจจุบันเราเห็นผัดไทขายจานละ 50 บาท คิดง่ายๆว่าเงินจำนวน 50 สตางค์ของปี 2510 เท่ากับเงินจำนวน 50 บาทของปี 2560 เงินเฟ้อทำให้เราต้องใช้เงินมากขึ้นในการซื้อของ นี่เองที่เป็นที่มาของคำว่า “อำนาจซื้อลดลง” (อ่านเรื่องคุณยายขายผัดไทได้ที่บทความ ชวนชิมผัดไทยจานละ 50 สตางค์

ความเสี่ยงคืออะไร?

สิ่งที่ทำให้เราไม่สมหวัง ไม่ได้ผลตอบแทนตามที่คิดไว้ ซึ่งการลงทุนแต่ละแบบนั้นมีความเสี่ยงที่แตกต่างกัน แต่ตอนนี้ขออธิบายความเสี่ยงอย่างหนึ่งที่เราควรรู้ก่อน คือ ความผันผวนของราคา มีแนวคิดง่ายๆ คือ

- การลงทุนที่มีความเสี่ยงสูง ผลตอบแทนสูง ราคาก็จะผันผวนมาก เช่น หุ้น ทองคำ

- การลงทุนที่มีความเสี่ยงต่ำ ผลตอบแทนต่ำ ราคาก็จะผันผวนน้อย เช่น พันธบัตรรัฐบาล

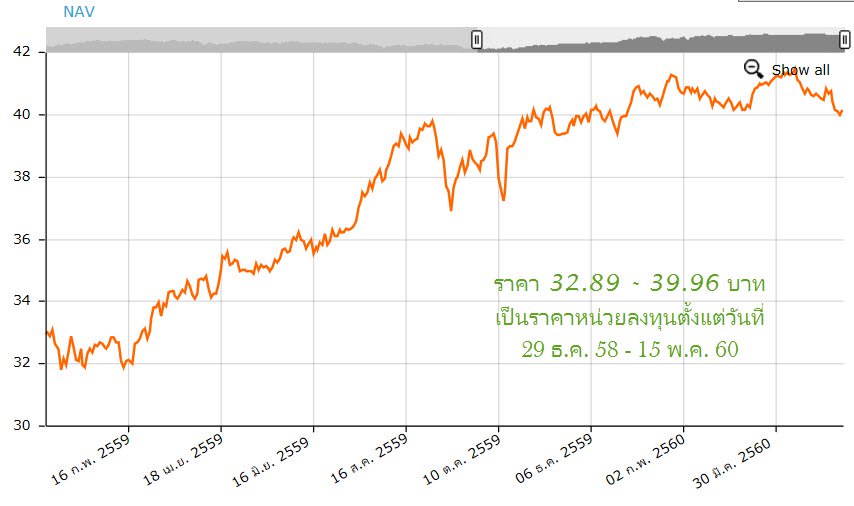

ภาพข้างล่างนี้จะทำให้เราเห็นภาพความผันผวนชัดเจนขึ้น (เส้นสีส้ม) ซึ่งกองทุนรวมที่แอดมินซื้อนี้มีความเสี่ยงสูง ช่วงเวลาที่เราซื้อ LTF ตั้งแต่วันที่ซื้อ 29 ธ.ค. 58 ถึงวันที่ 15 พ.ค. 60 ช่วงเวลาสั้นๆ ราคาปรับตัวยึกยือขึ้นลงตลอดเวลา ตั้งแต่ราคา 32.39 – 39.96 บาท ราคาค่อยๆขึ้นเป็นแนวโน้มขาขึ้น

ถ้าเราอยากรู้ว่าราคากองทุนรวมนี้มาไกลแค่ไหน ราคาที่เราซื้อมันมากหรือน้อยกว่าตอนตั้งกองทุน เราดูได้จากกราฟเหมือนกัน ซึ่งกองทุนรวมนี้เริ่มตั้งมาในปี 2547 ที่ราคาเริ่มต้น 10 บาท หลายปีผ่านไปราคาฉวัดเฉวียนขึ้นลงตลอดเวลา ต่ำกว่าราคา 10 บาทบ้างในช่วงปี 51 – 52 ถ้าเราอยู่ช่วงนั้นคงใจไม่ดี เพราะกลัวราคาลดลงไปอีก ส่วนราคาที่เราซื้อมาตอนนี้อยู่ในกรอบสีน้ำเงิน ราคาขยับสูงขึ้นเรื่อยๆ แต่ก็ไม่รู้ว่าจะราคาลดลงเมื่อไหร่เหมือนกัน ^^!

แต่ละกองทุนรวมก็จะมีราคาขึ้นลงแตกต่างกัน ถ้าความเสี่ยงสูง ผลตอบแทนสูง กราฟก็จะลักษณะแบบนี้ ถ้าความเสี่ยงต่ำ ผลตอบแทนต่ำ กราฟจะราบเรียบเอียงเกือบเป็นแนวนอน เพราะราคาจะนิ่งๆไม่ค่อยขยับไปไหน

เราเหมาะสมกับกองทุนรวมแบบไหน

หลายปีที่ผ่านมาเจอคำตอบของหลายๆคนที่ไม่ซื้อกองทุนรวมเพราะคิดว่าจะต้องลดหย่อนภาษีเท่านั้นจึงจะซื้อได้ ในขณะที่บางคน Inbox มาถามว่าเขาไม่ต้องลดหย่อนภาษี แต่จะซื้อ LTF ต้องทำอย่างไร ดังนั้น เพืื่อความเข้าใจที่ถูกต้อง เราขอแบ่งประเภทกองทุนรวมตามสิ่งที่คนทั่วไปมักเข้าใจผิดกันบ่อยๆนะจ๊ะ

-

กองทุนรวมทั่วไป

- เหมาะสำหรับนักลงทุนทุกคน สามารถซื้อและขายตอนไหนก็ได้

- มีให้เลือกลงทุนตั้งแต่ความเสี่ยงต่ำไปจนถึงความเสี่ยงสูง มีทั้งจ่ายปันผลและไม่จ่ายปันผล ถ้าเราเลือกกองทุนรวมที่จ่ายปันผลจะต้องถูกหักภาษี ณ ที่จ่าย 10%

- ตัวอย่าง เราได้รับเงินปันผล 1,000 บาท เงินจะเข้าบัญชีของเราจริงๆแค่ 900 บาท ส่วนอีก 100 บาทเป็นเงินภาษีที่ถูกหัก ณ ที่จ่าย พอถึงช่วงยื่นภาษีบุคคลธรรมดา ถ้าเราเสียภาษีต่ำกว่าฐาน 10% ควรยื่นหลักฐานการรับเงินปันผลครั้งนี้ของเราเข้าไปด้วย เพราะจะได้รับเงิน 100 บาทกลับคืนมา แต่ถ้าเรามีฐานภาษีสูงกว่า 10% ก็ไม่ต้องนำหลักฐานการรับเงินปันผลครั้งนี้มายื่นด้วย เพราะเราเสียภาษีเงินปันผลหัก ณ ที่จ่ายไปเรียบร้อยแล้ว (ถ้าเอามารวมด้วยเราจะมีรายได้และเสียภาษีสูงขึ้น)

-

กองทุนรวมลดหย่อนภาษี

- เหมาะสำหรับใช้ลดหย่อนภาษี (ถ้าเราไม่ต้องลดหย่อนภาษีก็ไม่ต้องซื้อ ควรไปซื้อกองทุนรวมทั่วไปแทนนะจ๊ะ) เงื่อนไขต่างๆมีการเปลี่ยนแปลงบ่อย ควรติดตามตลอดเวลา อ่านรายละเอียดทั้งหมดได้ที่ลิงค์ท้ายบทความนะจ๊ะ

- ชื่อกองทุนจะมีลงท้ายด้วย ….LTF , ……RMF

- LTF : Long Term Equity Fund เรียกชื่อยาวๆว่า กองทุนรวมหุ้นระยะยาว

- ความเสี่ยงสูง เน้นลงทุนหุ้นในตลาดหลักทรัพย์ไม่ต่ำกว่า 65%

- มีทั้งจ่ายและไม่จ่ายเงินปันผล (ควรซื้อแบบไม่จ่ายเงินปันผลจะดีกว่า)

- ซื้อเฉพาะปีที่ต้องการลดหย่อนภาษี ครบ 7 ปีถึงขายออกได้ (ระยะเวลาเก็บกองทุนรวมไว้ 7 ปีในอนาคตอาจจะมีการเปลี่ยนแปลง ต้องติดตามข่าวตลอดเวลา)

- ไม่มีขั้นต่ำ ซื้อได้ไม่เกิน 15% ของเงินได้ที่ต้องเสียภาษี สูงสุดไม่เกิน 500,000 บาท

- RMF : Retirement Mutual Fund เรียกชื่อยาวๆว่า กองทุนรวมเพื่อการเลี้ยงชีพ

- มีนโบายการลงทุนให้เลือกเยอะมาก ตั้งแต่ความเสี่ยงต่ำไปสูง

- ไม่จ่ายเงินปันผล

- เหมาะกับการวางแผนเกษียณ ซื้อทุกปีหรือซื้อปีเว้นปีก็ได้ กว่าจะขายได้ก็เกือบเกษียณล่ะ คือ ต้องอายุ 55 ปี และซื้อมานานกว่า 5 ปีขึ้นไปถึงขายออกได้

- มีขั้นต่ำ 3% ของเงินได้ที่ต้องเสียภาษี ต้องไม่น้อยกว่า 5,000 บาท สูงสุดไม่เกิน 500,000 บาท (รวมกับกองทุนสำรองเลี้ยงชีพ , กบข.,ประกันชีวิตแบบบำนาญ ,กองทุนสงเคราะห์ครูโรงเรียนเอกชน)

ตอนนี้หลายคนคงมองออกแล้วว่าตนเองจะเลือก “กองทุนรวมทั่วไปหรือว่าจะเป็นกองทุนรวมลดหย่อนภาษี” ส่วนจะเลือกชื่อกองทุนอะไรนั้น ควรเลือกให้เหมาะสมกับความเสี่ยงของตนเองจากการทำแบบทดสอบความเสี่ยงก่อนซื้อนะจ๊ะ แต่ถ้ายังไม่รู้ว่าจะเลือกกองทุนอย่างไร ลองอ่านแนวทางได้ที่ บทความ “เคล็ดลับเลือกกองทุนรวมภายใน 5 นาที” คลิกที่นี่

สรุปว่า…

เชื่อว่าหลายคนที่ไม่คิดจะออมเงินหรือคิดว่าการออมเงินเป็นเรื่องยาก ตอนนี้คงรู้แล้วว่าเศษเงินในกระปุกออมสินหลักร้อยรวมกันเป็นปีก็กลายเป็นเงินหลักพัน หลักหมื่นได้ เรารู้จักเงินเฟ้อผู้ร้ายที่ทำให้เงินออมของเราด้อยค่าลง รวมถึงวิธีต่อสู้กับเงินเฟ้อด้วยการลงทุนที่ตรงกับความเสี่ยงที่เรายอมรับได้ด้วยนะจ๊ะ

รู้แล้วลงมือทำ

สิ่งที่คิดจะได้สำเร็จ